Prévisualização

|

|

|

|

|

| Indústria: o Brasil na contramão do mundo |

|

Sumário

A Unido (Organização das Nações Unidas para o Desenvolvimento Industrial), em seu relatório anual de 2019, analisou a evolução da indústria de transformação mundial em 2018. A principal conclusão é que, mesmo em uma velocidade menor, o setor avança no mundo, puxado por ramos de maior intensidade tecnológica. Enquanto isso, na ausência de uma recuperação vigorosa e consistente, o Brasil está ficando para trás.

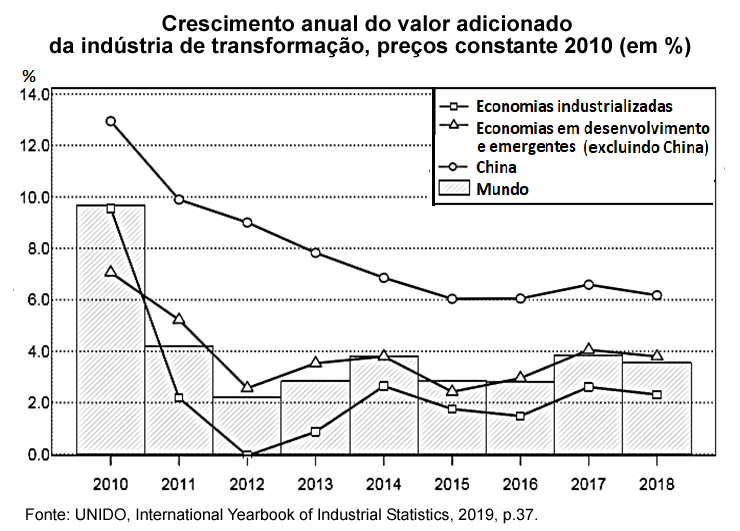

O Valor de Transformação Industrial (VTI) mundial no ano passado cresceu +3,6%, em valores constantes de 2010, segundo pesquisa da Unido. Isso representa uma desaleceração frente ao desempenho de 2017 (+3,8%), decorrente da perda de ritmo dos parques industriais tanto em economias emergentes e em desenvolvimento (de 4,1% em 2017 para +3,8% em 2018) como nas economias industrializadas (de +2,6% para +2,3%).

Uma das principais causas apontadas para o resultado mais fraco em 2018 foram as incertezas provocadas pelos conflitos comerciais entre EUA e China. Apesar disso, a produção chinesa de manufaturas manteve um patamar expressivo de crescimento: 6,2% (-0,4 p.p. em relação a 2017), enquanto os EUA fugiram à regra e assinalaram ganho de velocidade, passando de +1,9% em 2017 para +3,1% em 2018.

A América Latina, por sua vez, ganha destaque pela concentração de taxas negativas. Os piores casos incluem Venezuela (-19,6%) e Argentina (-4,7%), atingindo também Porto Rico (-2,1%). Segundo ainda os dados da UNIDO, no Brasil o valor adicionado da indústria de transformação retrocedeu em 2018 (-0,4%), embora não tanto como 2017 (-1,2%). Vamos ficando, assim, mais e mais para trás em um mundo industrial que não apenas cresce, mas também se transforma com a introdução de novas tecnologias.

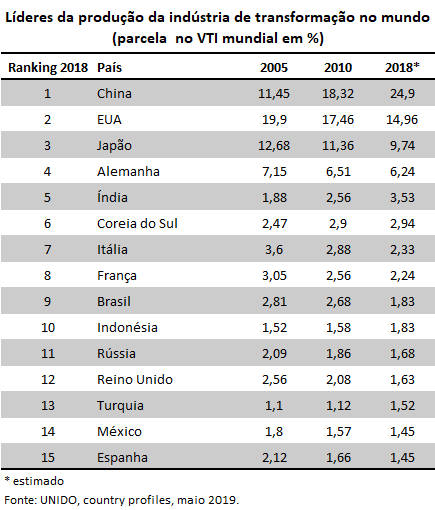

De fato, a sequência recente de resultados negativos do Brasil tem aprofundado sua perda de expressão no panorama internacional da indústria. Em 2018, o país conservou sua 9ª colocação no ranking das maiores potências industriais do mundo, mas o risco de ficar de fora deste batalhão de elite é real. Sinal disso é que a participação brasileira no VTI mundial, que chegou a ser de 2,81% em 2005, não passou de 1,9% em 2017 e regrediu para 1,83% em 2018.

Nas primeiras colocações do ranking estão os países mais comprometidos com suas indústriais, muitos deles liderando atualmente a revolução tecnológica que está na origem da indústria 4.0. É o caso da China, em primeiro lugar, com ¼ da manufatura global, seguida por EUA, Japão, Alemanha, Índia, Coréia do Sul, Itália e França. Abaixo do Brasil, na 10ª colocação, está Indonésia, que, se mantiver sua trajetória recente, poderá nos ultrapassar já em 2019.

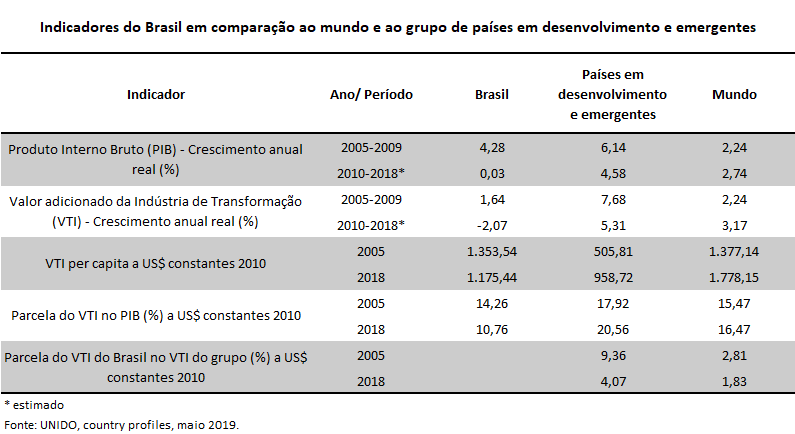

Outro sintoma de que não estamos acompanhando o mundo é o declínio do nosso VTI per capita. Entre 2010 e 2018, em valores constantes de 2010, o VTI per capita do Brasil saiu de US$ 1.353 para US$ 1.175, isto é, uma queda de -13%. Em direção oposta, no mundo houve aumento de +29% e no grupo das economias emergentes e em desenvolvimento, do qual o Brasil faz parte, a alta chegou a +89%.

Tamanha assimetria decorre do fato de o crescimento anual do valor adicionado da indústria de transformação em 2010-2018 ter sido de -2,1% no Brasil e de +3,2% no mundo como um todo e de +5,3% nos países emergentes e em desenvolvimento. Reverter isso exige colocar a indústria brasileira de volta nos trilhos do crescimento, algo que não está acontecendo desde final do ano passado. Vale lembrar que a produção física do setor, segundo o IBGE, caiu tanto no 4º trim/18 como no 1º trim/19.

Ainda mais grave é a divergência das rotas da indústria de maior intensidade tecnológica no Brasil e no restante do mundo. Isso porque os ramos de alta e média-alta tecnologia, além de empregarem mão de obra mais qualificada e pagarem salários maiores, também constituem o polo mais dinâmico da indústria em pesquisa e desenvolvimento e inovação.

Nos países desenvolvidos, o ramo de computadores, eletrônicos e produtos óticos, que é um veículo para a digitalização das economias, assumiu o posto de segunda maior indústria, com participação de 10,1% da parcela do VTI total deste grupo em 2017 (último dado disponível). Ficou atrás, por pouco, apenas da indústria alimentícia (10,7%). Em 3º e 4º lugar, aparecem os ramos de máquinas e equipamentos (9,9%) e de veículos automotores (9,3%).

Nos emergentes e em desenvolvimento, computadores, eletrônicos e produtos óticos também estão ganhando participação, passando de 5,5% para 7,7% entre 2005 e 2017. Já é a quarta indústria mais importante deste grupo de países, atrás de alimentos (12,2%), metais básicos (9,9%) e químicos (8,8%). No Brasil, por sua vez, a distribuição do VTI concentrou-se cada vez mais em ramos mais distantes da fronteira tecnológica, sobretudo na indústria alimentícia, cuja participação avançou de 18,3% em 2005 para 22,6% em 2017.

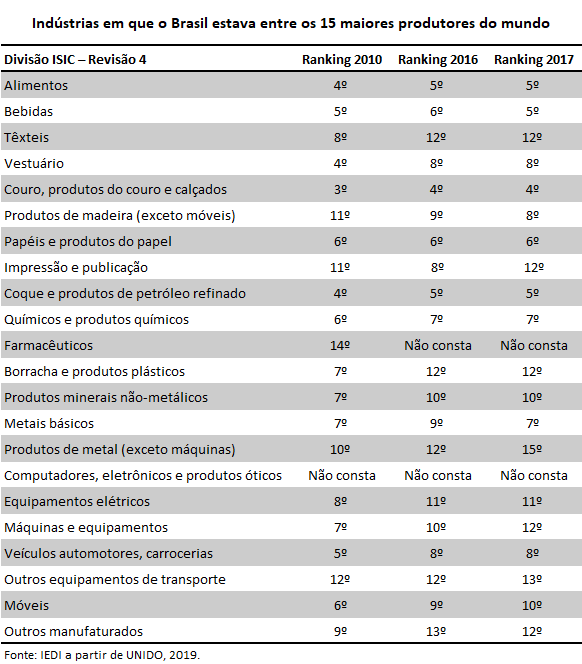

Além disso, o país regrediu posições no ranking de setores tecnologicamente mais dinâmicos, como em máquinas e equipamentos, veículos e equipamentos elétricos. No caso de computadores, eletrônicos e produtos óticos, o Brasil nunca chegou a ocupar uma posição de liderança mundial e no caso da farmacêutica perdeu a 14ª colocação de 2005 e deixou de pertencer ao grupo dos 15 maiores parques industriais do setor.

Panorama da indústria de transformação mundial

De acordo com o relatório anual da UNIDO (Organização das Nações Unidas para o Desenvolvimento Industrial), em 2018, a indústria mundial cresceu 3,6%, arrefecendo o ritmo de crescimento em relação ao ano anterior (3,8%), em dólares constantes de 2010 (unidade de medida de referência).

Segundo a organização, esta desaceleração deveu-se ao aumento das incertezas associadas ao protecionismo dos EUA e da China. Apesar disso, a produção de manufaturas chinesas manteve um patamar expressivo de crescimento: 6,2% (0,4 p.p. abaixo de 2017), enquanto os EUA fugiram à regra e assinalaram ganho de velocidade, passando de 1,9% em 2017 para 3,1% em 2018.

No mundo, a pequena desaceleração do valor adicionado da indústria de transformação (VTI) médio foi obervada tanto nos grupos de economias emergentes e em desenvolvimento (de 4,1% em 2017 para 3,8% em 2018), como nas economias industrializadas (de 2,6% para 2,3%). Neste último grupo, a redução da taxa de crescimento foi sentida na União Europeia (de 3,5% para 2,6%) e nas economias asiáticas (como Japão, Coreia, Singapura, Malásia, de 3,1% para 1,9%), mas não foi o caso da América do Norte, que avançou de 2,0% para 2,9% de 2017 para 2018.

Já nos países emergentes e em desenvolvimento, alguns asiáticos protagonizaram crescimento alto e sustentado, como Índia (de 7,2% em 2017 para 8,2% em 2018), Paquistão, Bangladesh, Tailândia, Indonésia, Vietnã e Filipinas, mas também foi o caso de alguns europeus, como Hungria, Eslováquia e Polônia.

Contudo, a maioria das indústrias dos emergentes e em desenvolvimento arrefeceu o ritmo de expansão, sendo os exemplos mais notáveis além da China, a Turquia, República Tcheca, Estônia, Eslovênia e Romênia. Foi igualmente o caso da grande maioria dos países latino-americanos. Nesta região, chamam a atenção as taxas negativas de variação anual do valor adicionado da indústria de transformação no Brasil (-0,4% em 2018, melhorando em relação a -1,2% em 2017), Porto Rico (-2,1%), Argentina (-4,7%) e Venezuela (-19,6%).

Em 2018, a distribuição do VTI mundial manteve-se bastante semelhante à de 2017, pois nos dois anos os 15 maiores produtores respondiam por 78% do total e não houve expressiva variação dos nomes na lista. China manteve-se em primeiro lugar, seguida por EUA, Japão, Alemanha, Índia, Coréia do Sul, Itália, França, Brasil, Indonésia, Rússia, Reino Unido, Turquia, México e Espanha.

O Brasil conseguiu permanecer no rol dos dez maiores parques industriais do mundo. Ocupou novamente a 9ª posição, mas nem por isso deixou de perder participação no VTI mundial. A indústria de transformação brasileira, que chegou a responder por 2,81% da indústria global, não passou de 1,9% em 2017 e regrediu para 1,83% em 2018.

Desempenho mundial dos setores industriais

Além da evolução do agregado da indústria de transformação no mundo, mas também em diferentes regiões e países, os dados da UNIDO permitem igualmente avaliar sua composição setorial. Neste caso, porém, há uma defasagem maior das informações mais recentes, que vão apenas até 2017.

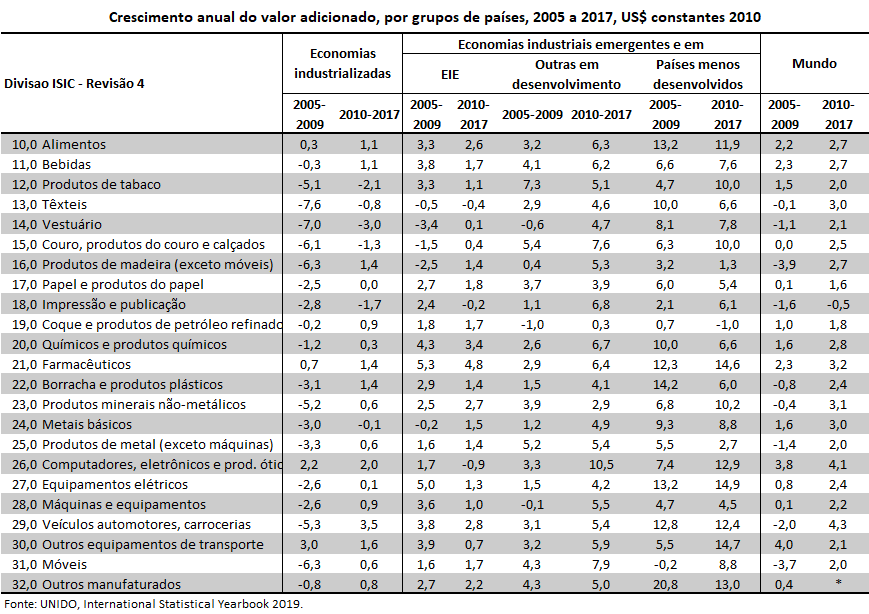

Setorialmente, os dados da Unido mostram que as indústrias de alta e média-alta tecnologia continuam liderando a expansão mundial do VTI, mantendo-se como principal destaque veículos automotores, com crescimento de 4,3% entre 2010-2017, versus recúo de 2% entre 2005-2009.

Em 2010-2017, vale notar também o crescimento de computadores, eletrônicos e equipamentos óticos (4,1% na média anual), farmacêuticos (3,2%), produtos minerais não-metálicos (3,1%) e metais básicos (3,0%) – sendo que estes e todos os demais setores apresentaram performance superior ao do quinquênio 2005-2009. Somente impressão e publicação (-0,5%) apresentou variação negativa do VTI no período 2010-2017.

Considerando os grupos de países, nota-se que as taxas de crescimento das divisões industriais são mais elevadas (a maioria de dois dígitos) nos países menos desenvolvidos, seguidos por outros países em desenvolvimento e pelas economias emergentes e industriais (EIE). Contudo os dois primeiros grupos de países apresentam reduzida parcela do VTI mundial. Nas EIE, que chegam a responder por mais de 60% do VTI mundial de algumas divisões de baixa tecnologia, como vestuário e têxteis, o maior crescimento médio anual do VTI entre 2010 e 2017 se deu em farmacêuticos (4,8%), químicos (3,4%), veículos automotores (2,8%), produtos minerais não-metálicos (2,7%).

Já as economias industrializadas, principais produtoras da maior parte das divisões manufatureiras, cresceram principalmente a partir das indústrias de alta e média-alta tecnologia, das quais são líderes mundiais. Assim, a expansão de 3,5% entre 2010 e 2017 de veículos automotores, lhes rendeu uma parcela de 63% do VTI mundial, embora menor do que em 2010 (67,5%). Também destacaram-se neste grupo de países as taxas de crescimento de computadores, eletrônicos e produtos óticos (2%), farmacêuticos (1,4%), borracha e produtos plásticos (1,4%) e produtos da madeira (1,4%).

Recentemente, elevou-se a importância das indústrias de alta e média tecnologia no valor adicional mundial total das manufaturas, tanto nos países desenvolvidos quando nos em desenvolvimento e menos desenvolvidos.

Embora alimentos continue sendo a principal indústria de transformação mundial, com 10,7% da parcela do VTI dos países desenvolvidos e 12,2% nos países emergentes e em desenvolvimento, o setor de computadores, eletrônicos e produtos óticos tornou-se a segunda maior indústria nos países desenvolvidos (7,3% do VTI em 2005 e 10,1% em 2017) e a quarta no grupo dos emergentes e em desenvolvimento (5,5% e 7,7%, respectivamente).

Máquinas e equipamentos (9,9%) detiveram em 2017 a terceira maior parcela do VTI total nos países desenvolvidos, seguidas por veículos automotores (9,3%), químicos (7,8%) e produtos de metal (7,8%). Nos países em desenvolvimento e emergentes, além de alimentos e computadores, também se destacam metais básicos (9,9%), químicos (8,8%) e veículos automotores (7,3%).

Entre os países líderes em cada indústria de transformação mundial, prevalece a China, que esteve entre os 3 primeiros em todas as 22 divisões industriais e na 1ª colocação em 11 delas em 2017. Os Estados Unidos também estão entre os 3 principais na maioria das divisões de manufaturados (exceto couro e vestuário), liderando 10. Japão lidera apenas veículos auto-motores e carroceiras, desde 2010.

Os países em desenvolvimento e emergentes aparecem mais no ranking dos maiores produtores de bens de baixa tecnologia ou processados de recursos naturais. Assim, atentando-se somente para esse grupo de países, exceto China, a Índia foi líder de 5 indústrias (têxteis, coque e petróleo refinado, farmacêuticos, metais básicos, máquinas e equipamentos e outros equipamentos de transporte), Indonésia de 4 (alimentos, couro, impressão, borracha e produtos plásticos) e México de 3 (bebidas, veículos automotores, outros manufaturados).

O Brasil, juntamente com a Polônia, foi líder em apenas de 2 setores no ranking dos emergentes e em desenvolvimento. No caso brasileiro, nos setores de produtos de madeira, e papel e celulose, enquanto no caso polonês nos setores de produtos de metal e móveis.

A indústria de transformação do Brasil no quadro mundial

Tomado pela UNIDO como uma Economia Industrial Emergente de renda média-alta, o Brasil ocupava, em 2018, a 35ª posição no ranking de competitividade industrial (Competitive Indústrial Performance Index), o qual contempla 150 países, perdendo duas posições em relação ao ano anterior. O valor adicionado das manufaturas em 2018 representou 10,8% do PIB brasileiro, tendo sido 14,3% em 2005. Enquanto o VTI decresceu em média 2,1% ao ano entre 2010 e 2018, o PIB ficou estagnado. O VTI per capita caiu de US$ 1353 em 2010 para U$ 1175.

Embora o VTI per capita brasileiro ainda seja superior ao do grupo de países em desenvolvimento e emergentes, suas trajetórias de desenvolvimento são opostas. Enquanto no Brasil o VTI caiu 15%, no grupo ele quase dobrou, chegando a cerca de US$ 960. Assim, de 2005 a 2018 o crescimento do VTI do Brasil esteve abaixo da média do grupo de países emergentes e em desenvolvimento e também da média mundial – especialmente entre 2010 e 2018. Da mesma forma, a participação da indústria de transformação no PIB manteve-se sempre inferior às médias dos países emergentes e em desenvolvimento e do mundo.

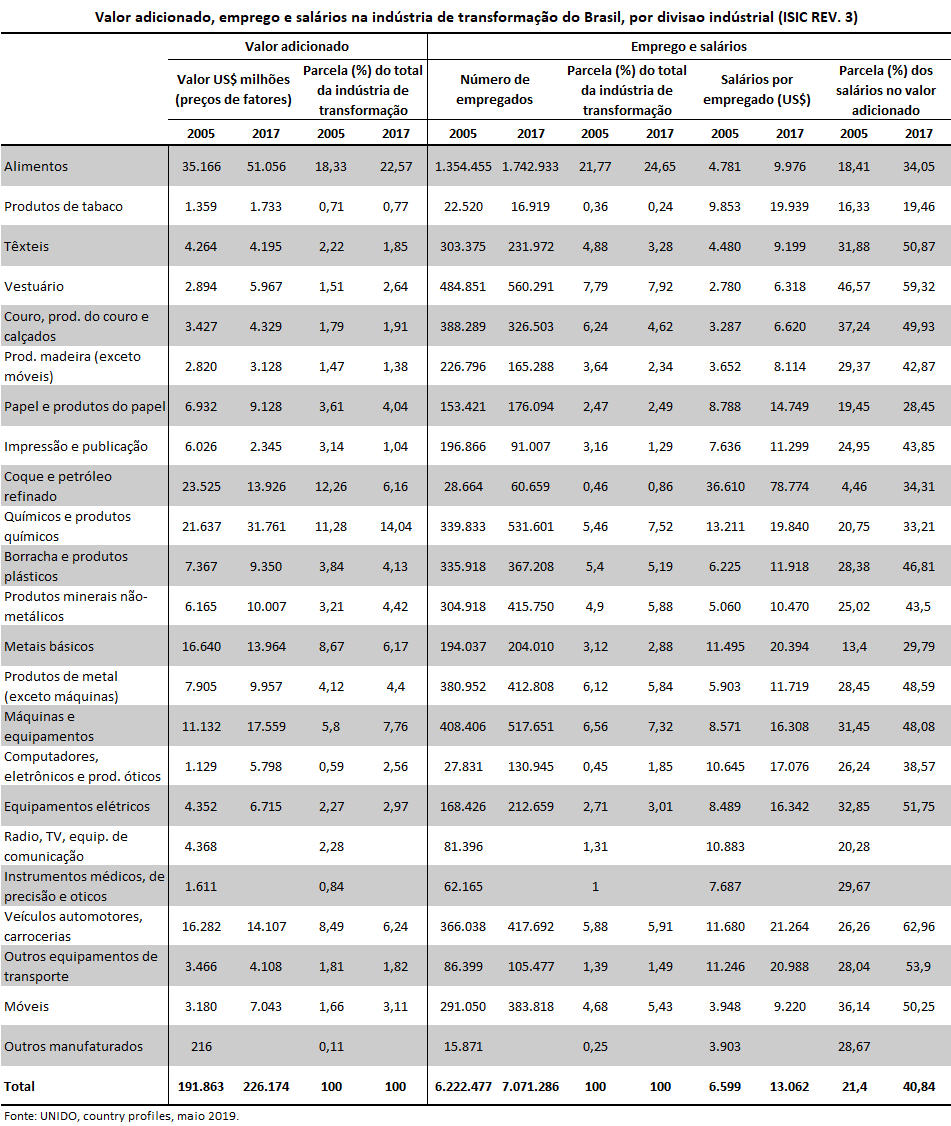

Em 2017, a distribuição do VTI brasileiro concentrava-se em alimentos (22,6%), produtos químicos (14,4%), máquinas e equipamentos (7,8%), veículos automotores (6,2%), metais básicos (6,2%) e coque e petróleo refinado (6,2%). Estes três últimos setores, no entanto, detinham uma parcela maior do VTI no Brasil em 2005 do que em 2017.

Já em termos de emprego, as divisões industriais mais empregadoras em 2017 eram praticamente as mesmas que as produtoras, como alimentos (24,6%), químicos (7,5%), máquinas e equipamentos (7,5%), veículos automotores (5,9%), porém incluíam vestuário (7,8%). Metais básicos (3,3%) e coque e petróleo refinado (0,8%) apresentaram importância na composição do emprego bem inferior à do VTI.

Em dólares, o salário anual dos empregados na indústria de transformação esteve em geral abaixo dos níveis médios mundiais, de US$ 13 mil em 2017 (cerca de US$ 1 mil ao mês). Alcançaram em 2017 montantes superiores nas indústrias do petróleo (US$ 78 mil), veículos automotores (US$ 21 mil), outros equipamentos de transporte (US$ 21 mil) e metais básicos (US$ 20 mil). Contudo, os salários por empregado ficam em cerca de US$ 500 ao mês nas indústrias têxteis e de vestuário. Vale notar que de 2005 para 2017 a parcela dos salários no valor adicionado total de cada indústria aumentou bastante, principalmente em coque e petróleo refinado, veículos automotores e metais básicos, chegando a representar mais de 50% em têxteis, vestuário, móveis, equipamentos elétricos, veículos automotores e outros equipamentos de transporte.

Por fim, em 2017 o Brasil continuava figurando entre os 15 principais produtores mundiais da indústria de transformação, exceto farmacêuticos e computadores, eletrônicos e produtos óticos. O país se destaca nos seguintes setores: couro (4º lugar), alimentos (5º), bebidas (5º), coque e derivados do petróleo (5º) e papel e produtos do papel (5º lugar). De 2016 para 2017, chegou a melhorar algumas posições no ranking de bebidas (de 6º para 5º), metais básicos (de 9º para 7º) e produtos da madeira (de 9º para 8º). Contudo, perdeu colocações em móveis (9º para 10º), máquinas e equipamentos (10º para 12º), impressão e publicação (de 8º para 12º), outros equipamentos de transporte (12ª para 13ª) e produtos de metal (de 12º para 15º lugar).

ANEXO ESTATÍSTICO

Anexo Estatístico - Clique aqui para mais dados

|

|

|

|

|

|

|

|

|

|

Fonte do email

|